[윤수지 기자] 가계부채는 경기상황보다 주택시장과의 연관성이 크다고 밝혀졌다.

한국은행은 7일 신용순환과 경기 및 주택시장 간의 관계를 동조화 지수(CI:Concordance Index)로 분석한 결과 기업의 신용순환은 경기와 연관성이 컸던 반면 가계의 신용순환은 주택가격과 연관성이 큰 것으로 나타났다고 밝혔다.

조사결과 2000년부터 2007년까지 8년간 가계신용순환과 경기순환의 동조화 지수는 0.97로 추산됐다. 같은 기간 가계신용순환과 주택가격순환의 동조화 지수는 0.69에 그쳤다. 금융위기 이전에는 가계신용이 주택가격보다 경기상황과 동조화되는 등 관련이 컸다는 것.

하지만 금융위기 이후인 2009년부터 2016년까지 8년간은 가계신용과 경기의 CI가 0.53으로 떨어진 반면 주택가격과의 CI는 0.73으로 상승했다. 경기보다 주택가격과의 연관성이 커진 것이다.

이에 대해 한은은 가계대출에서 주택담보대출이 큰 비중을 차지하는 현상과 관련이 있는 것으로 보인다고 해석했다. 작년 말 기준으로 은행의 가계대출 중에서 주택담보대출의 비중은 71.3%를 차지했다.

기업의 신용순환은 반대의 결과가 나타났다.

금융위기 이전(2000∼2007년) 기업신용과의 CI는 경기가 0.78, 주택가격이 0.84로 주택가격과의 연관성이 컸다. 하지만 금융위기 이후(2009∼2016년)엔 경기 0.62, 주택가격 0.30으로 집계돼 기업신용의 경기와의 연관성이 큰 것으로 나타났다.

기업신용순환이 금융위기 이후 주택가격과의 연관성이 크게 떨어졌지만, 경기와의 연관성은 어느 정도 유지되고 있는 것으로 보인다고 한은은 분석했다.

한은은 기업신용순환이 수축국면으로 돌아섰지만, 가계신용순환이 확장국면을 지속하면서 이들 둘을 합친 민간신용순환이 확장국면을 거치고 있는 것으로 풀이했다.

한은은 최근 발표한 통화신용정책보고서에서 우리나라의 민간신용이 1988년 이후 3차례의 순환기를 거쳐 현재 제4 순환기의 확장국면에 있으며 현 확장국면이 22분기째 지속되고 있다고 진단했다.

국제결제은행(BIS)은 지난 9월 신용갭(Credit-to-GDP Gap)을 기준으로 국가별 민간신용의 위험누적 정도를 평가한 결과 한국을 호주, 일본 등과 함께 '주의'단계로 분류했다.

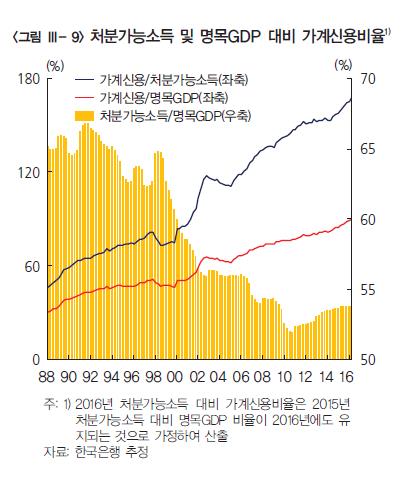

지난 6월 말 현재 우리나라의 처분가능소득 대비 가계신용 비율은 167.5%이고 명목 국내총생산(GDP) 대비 가계신용 비율은 90.0%를 기록했다.