지난 22일 모뉴엘의 법정관리 소식이 알려지면서, 금융계에서는 손실 계산기를 두드리기 시작했다. 특히 한국수출입은행은 1,136억원(모뉴엘의 해외수입자 여신 포함)이 전액 신용여신으로만 모뉴엘 관련기업에 지급되어 있어 피해가 고스란히 국민에게 돌아갈 전망이다.

새누리당 심재철 의원(안양 동안을, 기재위)이 모뉴엘을 포함한 24개 히든챔피언(강소기업)의 재무제표와 영업보고서를 모두 검토한 결과, 모뉴엘과 같은 부실징후를 보이는 기업과 수출실적 조작 의심이 있는 기업이 상당한 것으로 나타났다.

히든챔피언이란 한국수출입은행이 기술력과 성장잠재력이 높은 중소·중견기업을 육성대상기업으로 선정한 후, 금융·비금융서비스를 지원하여 세계시장을 선도하는 한국형 강소기업으로 육성하고자 하는 정책금융의 핵심전략이다.

2억불 수출탑 받은 기업이 3억불 히든챔피언 기준 통과

2012년 제1차로 히든챔피언 인증을 받았던 기업 중에서 수출실적이 의심스러운 곳이 발견되었다.

히든챔피언으로 인증받기 위해서는 육성대상기업으로 선정된 후 1년 이상 경과되어야 하고, 수출 3억불 이상이고 세계시장 점유율 5위 이내 제품을 보유하거나 매출 1조원 이상이고 수출비중 50% 이상인 기업이어야 한다.

A기업은 해당 제품이 세계시장순위 5위 이내에 들었기 때문에 시장점유율 조건은 충족했지만, 3억불 이상 넘어야 하는 수출실적에서 실적조작 의혹이 발견되었다.

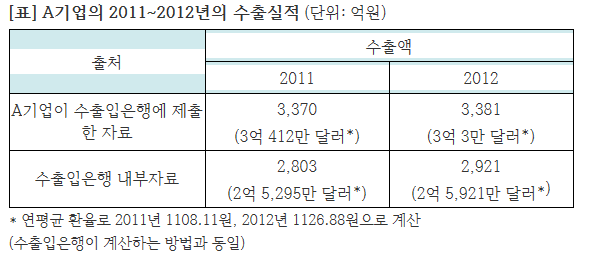

A기업의 수출실적이 두 가지 다른 것이 존재한다는 사실이다. 하나는 한국수출입은행이 다른 히든챔피언 기업 실적과 함께 내부적으로 정리해놓은 A기업의 수출실적이고, 다른 하나는 A기업의 영업보고서 및 히든챔피언 인증을 받기 위해 수출입은행에 제출한 자료에 기재된 수출실적인데 두 가지가 달랐다. 수출입은행이 A기업으로부터 수출실적을 제출받고 별도로 수출실적을 산출했다는 얘기가 된다.

수출입은행 내부자료에는 A기업의 2011년 및 2012년 수출액 모두 3억 달러에 미치지 못했다. 이에 따르면 A기업은 결코 히든챔피언으로 인증받을 수가 없게 된다. 한편, A기업이 수출입은행에 제출한 자료에 나와 있는 수출액은 2011년과 2012년 실적 모두 3억 달러를 겨우 넘기고 있어서 히든챔피언 인증을 받기 위해 액수를 맞춘 것이라는 의혹이 생기게 된다.

또 2011년 12월 12일 제48회 무역의 날 기념식에서 ‘3억불 수출탑’에 13개사가 선정되었고 ‘2억불 수출탑’에 21개사가 선정되었는데, 이때 A기업은 3억불이 아닌 ‘2억불 수출탑’을 수상했던 것이다. A기업의 인터넷 홍보자료에서도 ‘2억불 수출탑’ 자랑을 하고 있지만 그 이후 ‘3억불 수출탑’을 받았다는 기록은 없다.

세 번째는 현금흐름표에서 나타났다. A기업의 현금흐름표를 보면 2010년에 당기순이익이 전년대비 3.5배로 증가했지만, 영업활동에 의한 현금흐름은 마이너스(-)로 악화되고 2009년과 2011년 사이에 단기차입금이 급증해서 4배까지 늘어나고 있다.

이것은 A기업이 2010~2011년에 유동성악화로 자금사정이 현저히 나빠졌음을 의미한다. A기업은 2011년에 육성대상기업으로 선정되어 수출입은행으로부터 금융지원을 받고 있었지만, 자금사정이 좀처럼 풀리지 않아 히든챔피언 인증을 통과해 전폭적인 신용대출을 받을 수 있기를 갈망했을 것이다.

심재철 의원은 “수출입은행이 제출한 A기업의 수출실적 수치를 은행으로부터 두 번이나 확인받았는데 만약 오류가 아니라면 수출실적 사기가 되는 것이고, 수출입은행이 그것을 사전 또는 사후에 알면서 히든챔피언 인증을 통과시켜줬다는 것이 되므로 책임져야 할 부분이 생긴다”며 “이번 모뉴엘 사태를 계기로 정책금융기관이 정부에서 손실을 보전해준다고 해서 기업들에게 마구 퍼줄 것이 아니라 책임의식을 가지고 절차를 엄격하게 보완해서 정말 지원받을 만한 자격이 있는 기업들을 선별해 국민의 세금을 아껴야 한다”고 지적했다.

모뉴엘과 유사한 부실징후 기업 또 있어

모뉴엘은 2012년에 제1차로 히든챔피언 인증을 받았고 매출 1조원과 영업이익 1천억원이 넘는 알짜 회사였다. 2011년부터 2013년 사이에는 매출액과 수출액 모두 2.5배 성장하던 고속성장기업이었다. 손익계산서에는 아무 문제가 없었으나, 영업활동에 따른 현금흐름에서 이상징후가 발견되기 시작했다. 영업을 하면서 회사로 들어오는 현금이 2011년에 129억원, 2012년에 143억원이던 것이 2013년에는 15억원으로 10분의 1 수준으로 대폭 감소했던 것이다.

매출액, 수출액, 영업이익 등의 건실한 재무상태와는 달리 현금유동성이 많이 부족했던 것인데, 매출채권(외상)과 가공매출이 많았기 때문이었다.

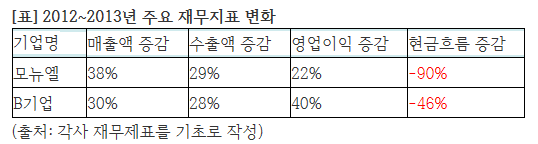

그런데, 히든챔피언 24개 기업 중 모뉴엘과 비슷한 흐름을 보이는 기업이 상당수이다. 매출액과 영업이익, 당기순이익이 모두 늘었지만, 영업활동에 따른 현금흐름은 반대로 감소한 기업이 히든챔피언 24개 기업 중 9개 기업이 있었다.

그 중 B기업은 2014년에 히든챔피언으로 인증되었는데 매출액과 수출액이 2012년과 2013년 사이에 각각 30%씩 성장했고 당기순이익도 50% 증가했으며 3년간 3배 증가한 고속성장기업이었다. 그럼에도 불구하고 전체 현금흐름과 영업활동에 따른 현금흐름은 모두 반토막이 났다.

심 의원은 “한국수출입은행에 손실이 생기면 국민세금으로 보전해줘야 하는 만큼 수출입은행이 신용대출을 해주던 채무기업의 현금흐름이 이유 없이 악화될 경우에는 기업의 실적과 재무상태를 다시 한번 면밀히 짚고 넘어가야 한다”고 강조했다.