[윤수지 기자] 급여기준 초과로 받을 수 없다고 낙담하지 않아도 된다. 급여기준 없이 소득공제를 받을 수 있다.

주택을 담보로 대출을 받았다면 소득공제를 받을 수 있다. 청약저축, 전세대출 공제받았다면 , 이를 모두 합한 금액으로 공제 가능하다. 몇 가지 사항에 포함된다면 이자에 대한 소득공제를 받을 수 있어서 이자를 절감시키는 효과를 가져온다.

무주택 or 1세대 1주택

여러 채의 주택을 보유한 경우에는 공제 받을 수 없으며 무주택이거나 1세대1주택인 경우에만 공제가 가능하다. 세대주가 주택관련 공제를 받지 않는 경우라면 세대원도 공제를 받을 수 있지만 세대원이 공제를 받으려면 해당주택에 실제 거주해야 한다.

대출자 = 주택의 소유자 = 소득공제 받는 근로소득자

배우자 등 가족명의의 주택이나 대출이라면 공제가 불가능하다. 또한, 아래의 요건들을 모두 충족하는 대출이어야한다.

요건① 주택소유권이전등기 또는 보존 등기일부터 3월 이내에 차입한 차입금일 것

요건② 장기주택저당차입금의 채무자가 해당 저당권이 설정된 주택의 소유자일 것

기준시가 4억원이하인 주택

2014.1.1.이후 대출이라면 취득 당시 기준시가가 4억원이하인 주택만 공제대상이다.

2013.12.31.이전 대출이라면 국민주택규모(85㎡이하) + 기준시가 3억원이하여야 한다.

오피스텔의 취득하기 위한 대출은 주거용이라도 공제대상이 아니다. (대부분 기준시가는 매매가격의 70-80% 수준이기 때문에 5억원 정도의 주택도 기준시가로 하면 해당될 수 도 있다.)

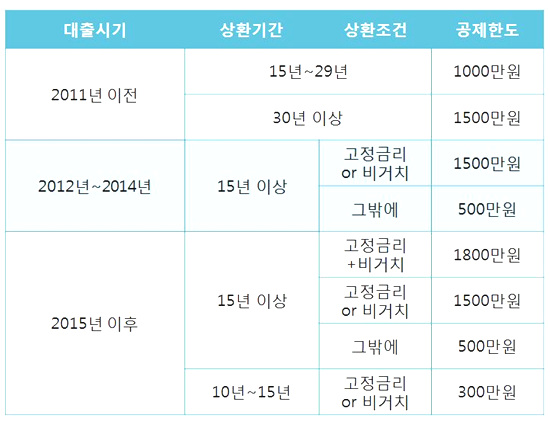

얼마나 공제받을 수 있을까?

주택담보대출 소득공제는 1년간의 이자상환액을 소득공제 받을 수 있고 한도는 청약저축 공제금액과 합산해서 판단하는데 대출을 받은 시기에 따라서 한도가 다르다.

KH스마트에셋에서는 전문 자산관리사가 연말정산이나 다양한 세액 공제에 대해 무료로 상담을 진행 하고 있으며, 1:1 포트폴리오 제공으로 목돈 관리나 노후 자금관리, 내 집 마련, 결혼비용 등 자금 마련 방법이나 재테크 노하우에 대한 설계도 제공한다. 자세한 사항은 홈페이지 (http://www.khsmartasset.com)를 통해 확인할 수 있다.