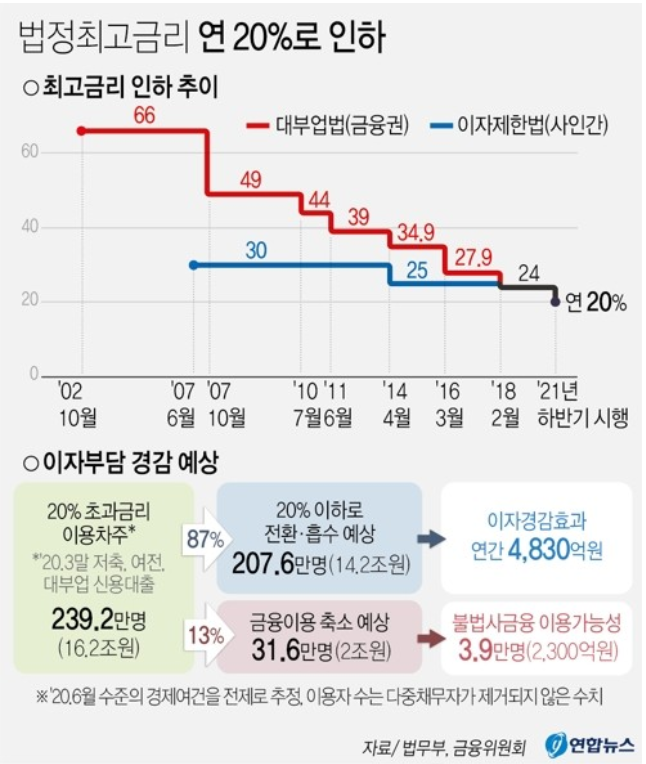

[윤수지 기자] 내달 7일부터 법정 최고금리가 연 24%에서 20%로 인하되는 가운데, 소급적용 여부를 두고 업권별로 희비가 엇갈리고 있다.

저축은행과 카드사, 캐피탈사에서는 기존에 대출을 받은 고객들에게도 금리 인하가 적용되지만, 대부업에서는 예외다.

27일 금융당국과 업계에 따르면 저축은행협회와 여신금융협회는 대부업법·이자제한법 시행령 개정에 따라 7월 7일부터 모든 차주에게 인하된 법정 최고금리를 적용한다.

이에 금융회사 대출과 10만원 이상 사인 간 거래에 적용되는 최고금리는 연 24%에서 20%로 4%포인트 내린다. 대출 계약을 새로 맺거나 갱신, 연장하는 계약이 대상이다.

법적으로는 시행일 이전에 체결된 계약에까지 적용되지 않지만 저축은행은 표준약관에 따라 기존 계약(2018년 11월 1일 이후 체결·갱신·연장된 계약)에 인하된 최고금리 20%를 적용한다.

저축은행들은 2018년 11월 이전에 실행된 대출에도 금리를 연 20% 이하로 내리기로 했고, 카드사와 캐피탈사 역시 기존 대출 고객에도 낮아진 금리를 적용하기로 했다.

그러나 대부업에서는 소급 적용은 어렵다는 입장이다.

대부업계는 제2금융권도 이용하기 힘든 저신용자, 급전이 필요한 차주들이 찾는 곳이 대부업인 만큼, 회사별로 판단이 다를 수 있겠지만 현실적인 여건을 고려할 때 업계 차원의 소급 적용은 어렵다는 입장이다.

앞서 최고금리를 연 27.9%에서 24%로 내렸던 2018년 2월에는 대부업계의 8개 대형업체가 자율적으로 소급 적용 방침을 정한 바 있지만, 이번에는 대형업체들도 난색을 보이고 있다.

대부업계에서는 조달 금리가 5∼6%에 이르는 데다 대손비율, 중개수수료, 영업비용 등을 고려하면 역마진이 발생할 수 있다고 우려한다.

업체 입장에서는 기존 고객의 대출 연장 시 더 엄격한 심사를 하게 돼 결국 서민들에게 피해가 돌아갈 수도 있다고도 주장한다.

다만 일부 대형 업체 위주로 기존 대출 이용자들에게도 혜택을 주는 방안에 대한 검토는 이뤄질 것으로 보인다.

금융당국 관계자는 "소급 적용이 의무사항은 아니다"라며 "대부업협회와 일부 업체 위주로 가능한 방안을 조율하는 것으로 알고 있다"고 말했다.