[윤수지 기자] 오는 8일부터 취약계층이 3년간 성실히 빚을 갚으면 남은 채무를 최대 95%까지 감면해주는 제도가 시행된다.

또 주택담보대출(주담대)의 경우 상환 능력에 따라 장기분할상환, 상환 유예, 금리 인하 등을 적용해주는 채무조정안도 함께 시행된다.

금융위원회와 신용회복위원회는 2일 취약채무자 특별 감면제도와 주담대 채무조정 다양화 방안을 공개했다.

기존에는 일정 수준을 변제해야 잔여 채무가 면제됐지만, 특별감면은 상환 능력에 따라 일정 기간을 갚아나가면 변제한 금액과 상관없이 남은 빚을 면제받을 수 있다.

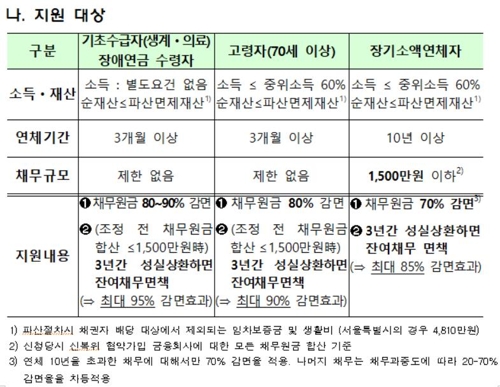

취약채무자 특별감면제도는 기초생활보장 수급자, 중증 장애인, 만 70세 이상 고령자, 장기소액 연체자 등을 대상으로, 채무 과중도와 상관없이 상각채권은 70∼90%, 미상각채권은 30%의 비율로 채무 원금을 감면해준다.

채무 원금이 총 1천500만원 이하라면 감면된 채무를 3년간 연체하지 않고 최소 50%를 성실히 갚을 경우 남은 빚이 면제된다.

최대 90%를 먼저 깎아준 뒤 남은 빚의 절반을 갚으면 나머지가 없어지는 방식(+5%포인트)이라 최대 95%까지 감면이 되는 것이다.

금융위 관계자는 "매년 신규 적격 대상자가 증가할 수 있다"며 "기존 방식보다 감면율이 높아지기 때문에 채무를 정리하려는 분들이 추가로 더 늘 수도 있다"고 말했다.

주담대 채무조정 활성화 방안은 채무자의 상환 능력에 맞게 채무조정 방법을 달리 적용함으로써 금융회사의 조정안 동의율을 높이는 게 핵심이다.

기존에는 상환 능력을 고려하지 않은 채 분할 상환, 상환 유예, 금리 인하를 일률적으로 적용했는데, 금융회사의 경우 이같은 채무조정을 수용하는 대신 경매를 하는 경우가 많았다.

실제로 신복위의 주담대 채무조정 실적은 2013년 101건에서 2018년 50건으로 크게 감소했다.

이번에 시행되는 방안은 일반형과 생계형 특례로 나뉜다.

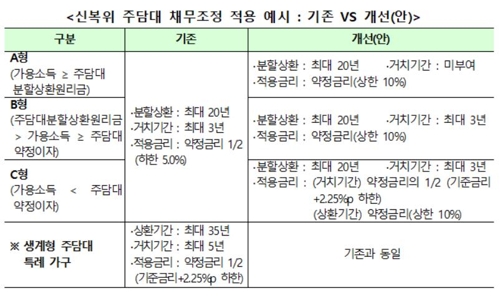

일반형은 담보채무 10억원 이하의 실거주 주택에 대한 주담대를 30일 넘게 연체한 채무자에 대해 실시한다. 채무자를 가용 소득에 따라 A∼C형 3가지로 구분하고, 장기분할상환, 상환 유예, 금리 인하를 차례로 적용한다.

A형은 최대 20년의 장기분할상환만 적용받고, B형은 여기에 최대 3년간 상환 유예 기간을 적용받는다. C형은 A, B형에 더해 금리를 일시 감면(기준금리+2.2% 하한)받는다.

일반형 조정안을 신청한 채무자는 중도에 A∼C형을 변경할 수 없다.

생계형 특례는 주택 시세 6억원 이하 실거주 주택에 대한 주담대를 30일 넘게 연체한 부부 합산 연 소득 7천만원 이하의 채무자에 적용, 기존과 마찬가지로 유형 구분 없이 단일 프로그램을 적용받는다.