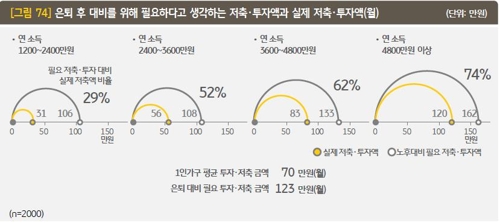

[윤수지 기자] 우리나라 1인가구는 은퇴에 대비하기 위해 평균적으로 매달 123만원의 투자와 저축이 필요하다고 생각하고 있으나 실제 투자·저축액은 약 70만원에 그치는 것으로 조사됐다.

KB금융그룹은 지난 4월 수도권과 광역시에 거주하는 만 25∼59세 1인가구 고객 2천명을 설문한 결과를 바탕으로 이런 내용의 '2019 한국 1인가구 보고서'를 23일 발표했다.

소득 구간별로 차이는 있었지만 응답자들은 은퇴 후 대비를 위해 필요하다고 생각하는 월 저축·투자액은 최소 100만원은 필요하다고 생각하는 것으로 나타났다.

실제 투자·저축액은 소득에 따라 차이가 더 컸다.

연소득 2천400만원 미만인 경우엔 매달 31만원으로 필요액(106만원)의 29%에 불과했다.

연소득 4천800만원 이상인 구간에서는 120만원으로, 필요액(162만원)의 74% 수준지만 저소득 구간에 비해선 훨씬 여유가 있었다.

평균적으로 1인가구가 은퇴를 대비해 필요하다고 생각한 연 저축·투자액은 123만원이지만 실제 투자하거나 저축한 액수는 월 70만원이었다.

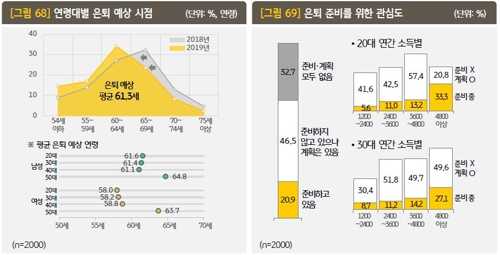

1인가구가 예상하는 은퇴 나이는 평균 61.3세였다. KB금융이 지난해 '골든라이프' 보고서에서 전체가구를 대상으로 조사한 64.9세보다 3.6세 이른 편이다.

남성 1인가구는 61세 이후에 은퇴할 것으로 예상하는 반면, 여성 1인가구는 58세 전후로 은퇴할 것으로 내다봤다. 예상했다. 또 여성은 남성과 달리 젊은 연령대일수록 빠른 은퇴를 예상했다.

작년 기준으로 1인가구가 보유한 평균 순자산은 약 1억3천만원으로 전년보다 845만원 증가했다. 자산의 약 40%는 거주용 부동산이었다.

금융자산의 60%는 예·적금으로 갖고 있었고, 펀드·신탁·보험·주식 등 투자자산은 40대에서 비중이 가장 높았다.

대출을 가진 1인가구의 평균 대출액은 6천200만원 수준으로, 이들 중 20%가 1억원 이상의 대출을 받았다.

1인가구의 약 87%가 한 개 이상의 보험에 가입했는데, 평균 가입 상품 수는 2.9개에 달했다.

이들은 월평균 123만원을 지출하고 있었다. 소비에서 가장 많은 비중을 차지하는 항목은 주거비용이 약 18%이었고, 음식·숙박, 식료품·비주류음료, 교육 순으로 많았다.

4인가구의 소비가 교육, 식료품·비주류음료, 음식·숙박·교통 순으로 비중이 높은 것과 대조적이다. 4인가구의 주거비용 비중은 6.8%에 그쳤다.