[윤수지 기자] 20∼30대 사회초년생의 부채 규모가 최근 1년 사이 400만원 넘게 늘어난 것으로 조사됐다. 50대 이상 경제활동자 중 절반 이상은 퇴직 후 특별한 준비를 하지 않고 있었다.

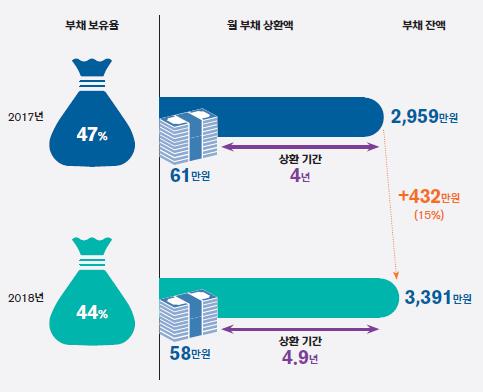

16일 신한은행이 발표한 '2019 보통사람 금융생활 보고서'에 따르면 '입사 3년 이내인 20∼30대 직장인'(이하 사회초년생)의 대출 보유율은 44%로 전년보다 3%포인트 감소했다.

이번 보고서는 은행 급여이체 고객(서울시 거주 94만명), 카드 거래 고객(서울시 거주 직장인 100만명), 조사 참여 고객(전국 만 20∼64세 경제생활자 1만명)의 금융 트렌드를 분석한 결과를 토대로 했다.

부채가 있는 사회초년생의 평균 부채 잔액은 3천391만원으로 1년 전보다 432만원(15%) 증가했다. 대출 상환까지 예상되는 소요 기간은 4.9년으로 전년보다 0.9년 늘었다.

이들은 주로 은행(77.3%·복수응답)에서 돈을 빌렸으나 제2·3 금융권 이용률도 42.4%로 전 계층 평균(38.1%)보다 4.3%포인트 높았다.

인터넷전문은행을 이용했다는 답도 10.1%로 전체 평균(6.2%)에 비해 높았다.

사회초년생 61.2%는 소액대출을 이용한 주된 이유로 44.8%가 생활비·교육비가 부족해서로 꼽았다.

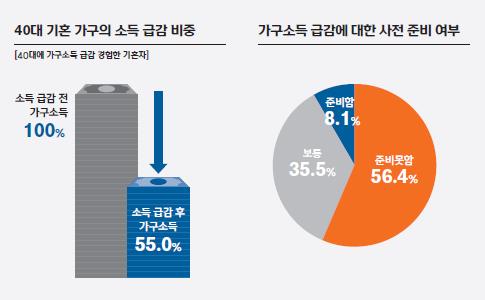

기혼 가구의 57.3%는 소득이 갑자기 줄어든 경험을 있었고 그 시기가 평균 40.2세였다.

40대에 소득이 급감한 것은 퇴직·실직이 37.7%로 가장 많았고, 경기침체(28.5%)나 사업·투자 실패(13.1%)등이었다.

40대에 소득이 급감했을 때 소득 수준은 급감 전 가구소득의 55.0%였다.

40대 소득 급감 경험자의 56.4%는 사전에 이를 대비하지 못했다고 응답했다. 이들 중 84.8%는 이전 수준의 소득을 회복했고, 회복 때까지 평균 3.7년 걸렸다.

50대 이상 경제활동자 중 12.9%는 향후 3년 내 은퇴를 계획하고 있다고 밝혔지만 50.6%는 특별한 준비를 하지 않고 있었다.

이들의 은퇴 예상 연령은 평균 64.3세였고, 은퇴 후 월 생활비가 242만원 들 것으로 가늠했지만 이들의 예상 월 소득은 필요 생활비의 61%인 147만원에 그쳤다.

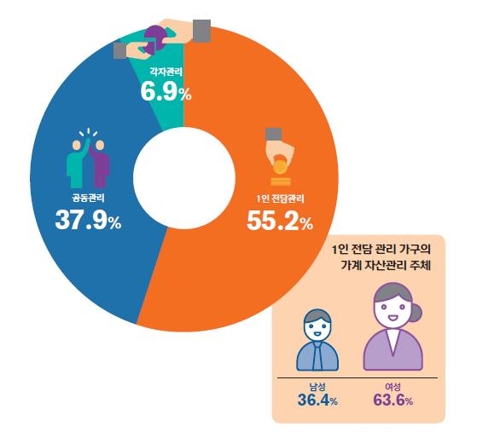

30∼40대 맞벌이 가구의 55.2%는 자산을 부부 중 어느 한 사람이 전담해서 관리했다. 공동 관리한다는 37.9%였고, 각자 소득을 관리하는 가구는 6.9%에 그쳤다.

1인이 전담했을 때 자산관리 주체는 주로 여성(63.6%)이었다.

40대 이상의 33.3%는 재산을 증여·상속받았거나 받을 예정이라고 답했다. 평균 증여·상속액은 3억840만원으로 지난해 말 기준 주택 한채 값인 2억8천945만원보다 많았다.

총자산이 5억원 이상인 가구의 43.7%가 증여·상속을 받았거나 받을 예정으로 전체 평균(33.3%)보다 높았다.

최근 5년 이내 창업자의 81.3%는 창업 전에 직장에 다녔고, 직장 생활 기간은 평균 10년이었다.

창업하게 된 이유는 내 일에 대한 만족감(24.1%)과 소득 증가 기대(21.9%), 직장·조직생활 탈피(21.6%) 때문이었다.

창업자의 월평균 소득은 창업 전 직장생활 때의 320만원보다 19만원 감소한 301만원였다.

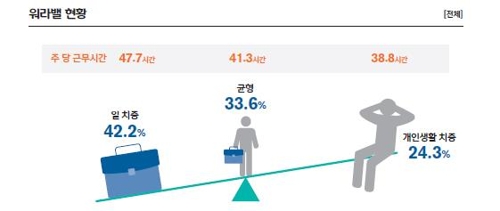

경제활동자의 33.6%는 '워라밸'(일과 삶의 균형)을 실천하고 있다고 응답했다. 이들의 평균 주당 근무시간은 41.3시간이었다.

일에 치중한다고 답한 이들(42.2%)의 근무시간은 47.7시간, 개인 생활에 치중하는 이들(24.3%)은 38.8시간이었다.

워라밸 실천자는 여유시간이 있어도 즐기는 활동이 없는 이유로 경제적인 여유가 없어서(50.0%)라고 답했다.

여유시간을 즐기기 위해서 월평균 31만5천원을 쓸 의향이 있으나 실제 지출액의 그의 3분의 1 수준인 11만4천원에 불과했다.