[윤수지 기자] 금융 부채가 있는 임대가구는 가구당 빚이 평균 1억9천만원에 달하는 것으로 나타났다.

임대가구는 벌이의 40% 이상을 원리금 상환에 쓰고 이 중 6.8%는 유동성 측면에서 상환능력이 떨어지는 것으로 나타났다.

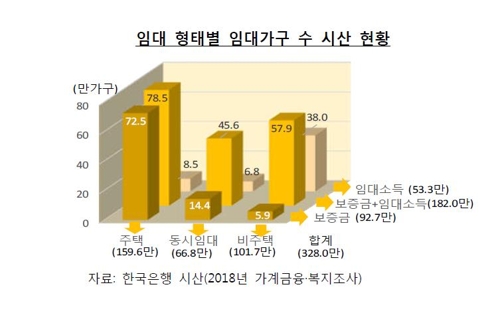

한국은행은 28일 발간한 금융안정상황 자료에서 지난해 기준 임대가구를 328만가구로 추산했다.

이는 2018년 가계금융·복지조사에서 임대보증금 부채 또는 임대소득이 있는 임대부동산(주택, 상가, 오피스) 보유가구를 토대로 산출한 것이다

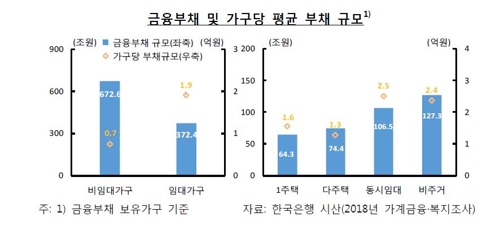

이렇게 분석한 임대가구 금융부채는 372조4천억원으로, 금융부채가 있는 가구당 평균 1억9천만원이다. 이는 비임대가구(7천억원)의 3배에 육박한다.

임대가구 중 금융부채 보유가구 비중은 59.5%(195만1천가구)로 비임대가구(57.1%) 보다 약간 높다.

임대가구는 지난 수년간 크게 늘어난 것으로 추정된다. 2014년 대출규제 완화 후 대출을 토대로 적극적으로 부동산 투자에 나선 경우가 많은 것으로 보인다. 다주택자와 임대사업자를 보면 2013년 169만3천명과 8만명에서 2017년 211만9천명과 24만9천명으로 증가했다.

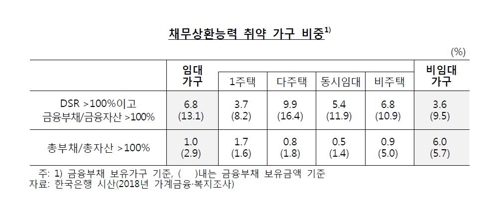

임대가구 비중은 전체 가구의 16.7%이고, 이 중 주택이 8.1%, 상가 등 비주택이 5.2%, 주택과 비주택 동시임대는 3.4%였다.

주택에서는 1주택이 3.4%, 다주택은 4.7%다.

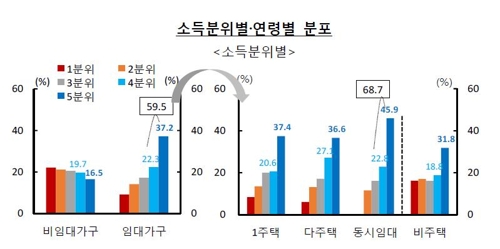

임대가구는 고소득계층과 60세 이상 고령층 비중이 상대적으로 높은 편이다.

임대가구 중 소득 4∼5분위 가구가 59.5%, 60세 이상이 41.8%를 차지한다.

임대부동산 유형별로 금융부채가 있는 임대가구당 평균 부채는 동시임대(2억5천만원), 비주택(2억4천만원) 가구에서 큰 편이었다. 1주택은 1억6천만원, 다주택은 1억3천만원이다.

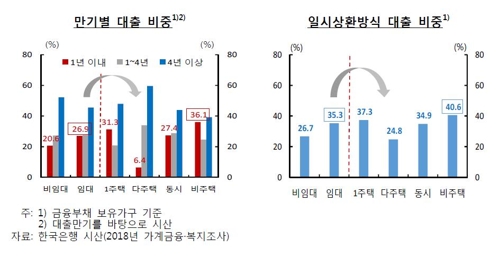

임대가구는 만기 1년 이내 단기(26.9%)와 일시상환방식(35.3%) 대출 비중이 높아서 부채구조가 취약한 편이었다. 비주택 임대가구(단기 36.1%, 일시상환방식 40.6%)에 개인사업자대출이 많기 때문이다.

비임대가구는 단기 20.6%, 일시상환방식 26.7%였다.

임대가구 대출 종류는 담보대출이 84.7%(비주택은 89.3%)로 대부분을 차지했다.

임대가구는 재무건전성이 떨어지는 것으로 분석됐다.

DSR(소득대비 원리금상환액 비율)이 지난해 40.8%로, 연 소득의 40% 이상을 부채 원금과 이자를 갚는데 쓴 것이다.

임대가구는 금융자산보다 부채가 많아서 금융부채/금융자산 비율이 106.0%였다.

비임대가구는 DSR 28.4%, 금융부채/금융자산 비율 80.9%다.

실물자산을 포함한 총부채/총자산비율은 30.1%로 내려가지만 역시 비임대가구(23.1%)보단 높았다.

금융부채를 보유한 임대가구의 6.8%(약 13만2천가구)는 유동성 측면에서 취약했다.

이들은 DSR과 금융부채/금융자산비율이 모두 100%가 넘었다. 원리금 상환액이 연간 처분가능소득보다 많고 금융부채가 금융자산보다 많은 경우다.

다만, 실물자산까지 포함한 총부채/총자산 비율이 100%를 웃도는 가구는 1.0%에 그쳤다.

한은은 "최근 부동산 시장이 위축되는 움직임을 보임에 따라 주택과 상가 등 임대부동산을 보유한 가구의 재무건전성과 대응능력에 관심이 높아지고 있다"고 말했다.

한은은 "앞으로 부동산 시장과 임대가구 재무상황 변화 등을 면밀히 점검할 필요가 있다"며 "금융기관은 대출을 취급할 때 차주의 부채상환능력과 담보가치 평가를 엄격히 하는 등 리스크관리 강화 노력을 기울여야 한다"고 말했다.