[윤수지 기자] 보증회사가 집주인 대신 세입자에게 돌려준 전세보증금 액수가 1년 새 4배 이상으로 늘어난 것으로 집계됐다.

10일 SGI서울보증이 국회 정무위원회 장병완 민주평화당 의원에게 제출한 자료와 주택도시보증공사(HUG)의 '전세보증금 반환보증 실적' 자료를 종합하면 지난해 두 회사가 집주인 대신 세입자에게 전세보증금을 돌려준 액수는 2017년(398억원)보다 4배 이상 증가한 1천607억원이었다.

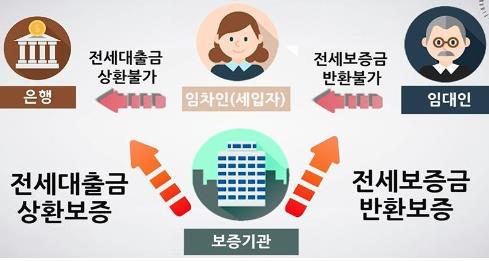

전세보증금 반환보증은 전세 계약이 끝났는데, 집주인이 세입자에게 전세보증금을 반환하지 못할 때 보증기관이 대신 전세보증금을 돌려주는 상품이다.

현재 HUG(전세보증금 반환보증)와 서울보증(전세금보장 신용보험) 두 회사가 내놓고 있으며 세입자가 가입한다.

보증회사가 전세보증금을 대신 돌려주는 일이 늘어난 이유는 지난해부터 전국의 전셋값 하락세가 이어지고 있기 때문이다.

전세 계약이 끝나고 세입자가 집을 나가면 집주인은 통상 새로운 세입자에게서 받은 전세금으로 기존 세입자에게 보증금을 돌려준다.

그런데 전세가가 하락하면서 새로운 세입자를 찾지 못하거나 기존 전세금과의 차액을 충당하지 못 하는 경우가 많아지면서 보증회사가 대신 돈을 돌려주는 일이 늘어난 것이다.

전세보증금 반환사고 액수는 지난달에만 262억원을 기록, 1년 전보다 약 2.5배 늘었다.

전세보증금 반환보증 상품에 가입하는 건수도 빠르게 증가하고 있다.

지난해 가입 건수는 11만4천465건으로 2017년(6만1천905건)보다 2배 가까이로 많아졌다.

올해 1월에는 1만1천272명이 가입해 지난해 1월보다 81% 증가했다.

금융감독원은 지금처럼 전세가가 하락하는 때는 전세금 반환보증 상품에 가입하는 것이 안전하다고 조언한다.

HUG의 전세보증금 반환보증은 전셋값 기준으로 수도권은 7억원 이하 지방은 5억원 이하인 아파트만 가입할 수 있으며 전세 계약 기간이 절반 이상 남아 있어야 한다.

보험료는 아파트는 전세금의 0.128%, 아파트가 아닌 곳은 0.154%이다.

서울보증의 전세금 보장 신용보험은 HUG보다 보험료가 비싸지만, 보장범위가 더 넓다.

아파트는 전세금 제한이 없고 아파트가 아닌 곳은 10억원 이하여야 한다.

2년 계약일 경우 계약일로부터 10개월 지나기 전에 가입해야 하며 보험료는 전세금의 0.192%(아파트가 아니면 0.218%)이다.

만약 새로 전셋집에 들어가면서 전세자금 대출을 받아야 하는 세입자라면 HUG의 '전세자금 안심대출'을 받아야 대출 상환보증과 반환보증을 동시에 받을 수 있다.

은행에서 전세자금을 대출받을 때 은행들은 대출자가 돈을 갚지 못하는 상황이 생길 수 있어 대출금에 대한 상환보증을 요구한다.

이 전세대출 상환보증은 주택금융공사와 서울보증도 취급한다. 그러나 두 회사의 상품은 상환보증만 보장하고 세입자가 집주인에게 돌려받아야 하는 전세금 반환까지 보장하지는 않는다.

이 때문에 금감원은 전세대출을 받아서 전셋집에 들어가는 세입자라면 HUG의 '전세자금 안심대출'을 이용해야 확실하게 전세금을 지킬 수 있다고 조언했다.

HUG의 '전세자금 안심대출'은 수도권은 5억원 이하, 지방은 4억원 이하만 가입할 수 있다.

보증금의 80% 이내에서 최대 4억원까지 대출받을 수 있다. 보증료율은 상환보증료율 0.05%에 반환보증료율 0.128%(아파트가 아니면 0.154%)를 합한 값이다.