[유성연 기자] 은행 등 금융권에서 대출이 있는 3명 중 1명은 2년 동안 소득을 한 푼도 안 쓰고 돈을 모아도 빚을 다 갚지 못하는 것으로 집계됐다.

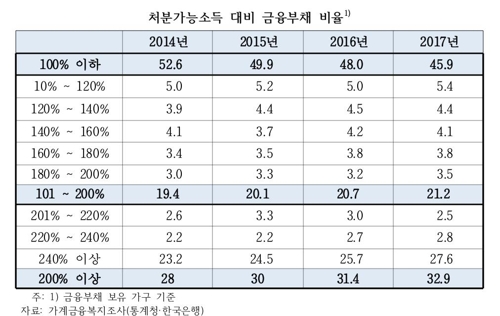

22일 통계청과 한국은행이 국회 기획재정위원회 더불어민주당 김두관 의원실에 제출한 자료를 분석한 결과, 지난해 금융부채가 있는 가구의 처분가능소득 대비 금융부채 비율이 200%가 넘는 가구는 32.9%에 달했다.

처분가능소득은 개인의 소득에서 세금과 이자, 건강보험과 같은 사회보장 분담금 등 비소비 지출을 제외하고 남은 소득을 말한다.

따라서 대출이 있는 3명 중 1명은 2년간 수입을 한 푼도 안 쓰고 은행 등에 갚아도 여전히 빚이 남는다는 의미가 된다.

금융부채 비율 200% 이상인 가구의 비율은 2014년에는 28%였지만 2015년 30%로 늘었고, 2016년 31.4%에 이어 지난해에는 32.9%로 매년 늘어나고 있다.

특히 금융부채 비율이 240% 이상인 가구의 전체 대출 가구 내 비중은 2014년 23.2%에서 작년 27.6%까지 늘었다. 반면 금융부채 비율 100% 이하는 감소하는 추세다.

2014년 전체 대출자 중 52.6%였던 처분가능소득 대비 금융부채 비율 100% 이하 가구는 2015년 49.9%로 줄었고, 2016년 48.0%에 이어 작년 45.9%까지 떨어졌다.

가계대출 금액은 2013년 말 1천19조원에서 2018년 2분기 1천493조원으로 46%나 증가한 상황이다.

김두관 의원은 "가계부채 증가뿐 아니라 소득대비 부채 비율까지 늘어난 것은 박근혜 정부의 이른바 '빚내서 집 사라'는 부동산 정책과 가계부채 대책의 실패 때문"이라고 지적했다.

김 의원은 "미국과의 금리 역전현상으로 국내 기준금리가 상승한다면 취약차주와 금융부채 비율이 높은 가구의 타격이 예상된다"며 "한국은행과 금융당국은 금융안정성 확보와 고액, 다중채무자들에 대한 대책 마련을 해야 한다"고 강조했다.