[윤수지 기자] 은행의 부실채권 비율이 2020년 3분기 이래 6개 분기 연속으로 역대 최저치를 기록했다.

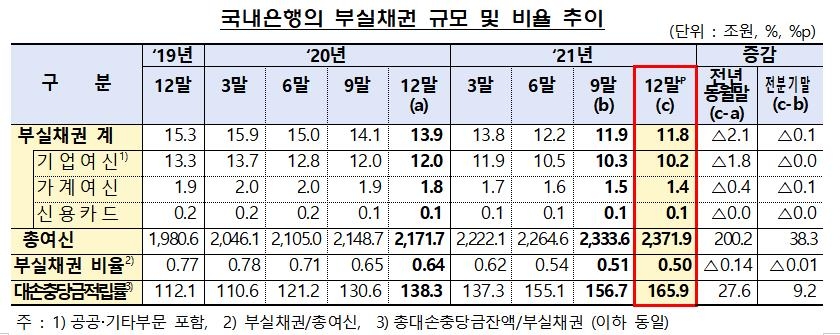

22일 금융감독원에 따르면 지난해 말 기준 국내은행의 부실채권(고정이하여신)비율은 작년 3분기 말보다 0.01%포인트(p) 하락한 0.50%로 파악됐다.

2020년 말과 비교하면 0.14%포인트 하락했다.

1년 새 총여신이 2천171조7천억원에서 2천371조9천억원으로 늘어났지만, 부실채권은 13조9천억원에서 11조9천억원으로 감소했다.

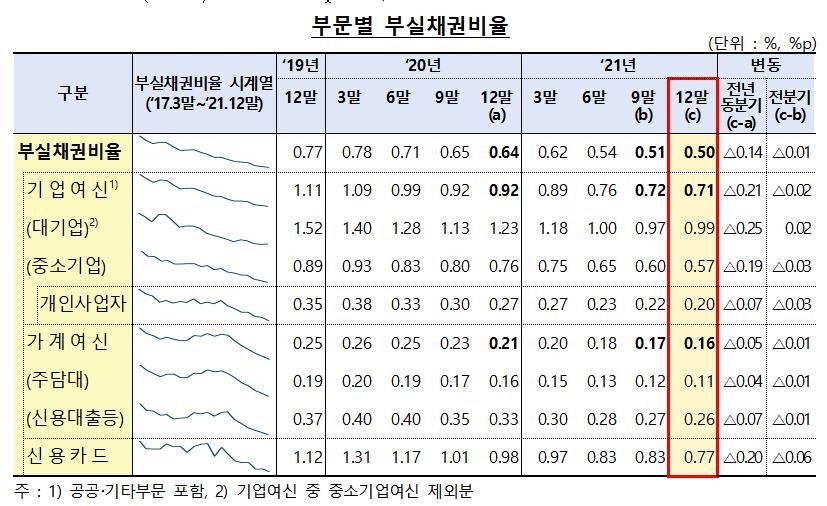

기업여신은 전년 말과 비교해 0.21%포인트 하락한 0.71%를 기록했다. 대기업여신과 중소기업여신의 부실채권비율은 각각 0.99%와 0.57%로, 전년 대비 0.25%포인트와 0.19%포인트 낮아졌다. 중소기업여신 가운데 개인사업자여신의 부실채권비율은 1년 전보다 0.07%포인트 떨어진 0.20%로 나타났다.

가계여신 부실채권비율은 2020년 말보다 0.05%포인트 하락한 0.16%로 나타났다. 주택담보대출과 기타 신용대출에서 각각 0.11%와 0.26%가 부실채권으로 분류됐다.

신용카드채권의 부실채권비율 역시 2020년 말 0.98%에서 작년 말 0.77%로 내려왔다.

지난해 말 시중은행의 부실채권 비율은 씨티은행(0.47%)이 가장 높고 SC제일은행(0.19%)이 가장 낮았다. 인터넷은행을 포함한 15개 일반은행 중에는 경남은행의 부실채권 비율이 0.61%로 가장 높았다.

작년 신규 발생 부실채권은 2020년보다 1조7천억원이 감소한 10조8천억원이다. 기업여신과 가계여신에서 신규 부실채권이 각각 8조3천억원과 2조1천억원 발생했는데, 기업여신 신규 부실 규모는 2020년보다 1조원 적고, 가계여신 신규 부실 규모도 2020년보다 7천억원 적었다.

지난해 부실채권 정리규모는 전년보다 1조1천억원 감소한 12조9천억원을 기록햇다. 정리 유형은 상·매각 5조6천억원, 여신 정상화 3조3천억원, 담보 처분을 통한 회수 2조9천억원 등으로 나타났다.

지난해 말 대손충당금적립률(총대손충당금잔액/부실채권)은 165.9%로 2020년 말보다 27.6%포인트 상승했다.

자산건전성 분류 결과에 따라 추가로 적립해 손실흡수능력을 보강하는 대손준비금의 순전입액(전입액에서 환입액을 차감한 규모)은 2020년 마이너스(-) 6천억원에서 지난해 플러스(+) 1조5천억원이 됐다. 대손준비금 잔액은 2020년 16조6천억원으로 줄었다가, 작년 말 18조1천억원으로 늘어났다.

부실채권 대비 대손충당금·대손준비금 합산액 적립율은 2020년 말 257.9%에서 작년 말 319.7%로 급증했다.

아울러 부실채권에 포함되지 않으나 정상채권보다 신용위험이 큰 요주의여신(1개월 이상 이자 연체 등) 잔액은 2020년 말 36조7천억원으로 감소했고, 지난해 말 33조5천억원으로 줄었다.

요주의이하여신 대비 대손충당금·대손준비금 적립률은 2020년 말 97.7%에서 작년 말 112.4%로 상승했다.

시중은행 중에는 씨티은행의 대손충당금 적립률이 280.4%로 가장 높았고 신한은행이 163.1%로 가장 낮았다. 대구은행은 일반은행 중 유일하게 대손충당금 적립률이 2020년 말보다 하락(139.4%→135.3%)했다.

금감원은 지난해 말 기준으로 대손충당금적립률 등 자산건전성 관련 지표가 2020년보다 개선돼 양호한 수준을 유지했다고 평가했다.

부실채권비율이 6분기 연속 역대 최저치를 기록한 배경에는 소상공인 대출 만기 연장과 상환 유예 조처 등 코로나19 금융 지원이 계속되면서 부실이 가려진 효과도 있다고 금감원은 설명했다.

금감원은 "최근 우크라이나 사태, 글로벌 통화정책 정상화 등으로 대내외 경제의 불확실성이 더욱 커져 현재 은행의 손실흡수능력이 충분하다고 안심할 수는 없는 상황이며, 만기 연장과 상환유예 등 각종 금융지원 조처가 정상화되는 과정에서 부실이 확대될 가능성에도 선제적으로 대비할 필요가 있다"고 진단했다.