[윤수지 기자] 코로나19로 직접적인 타격을 입은 자영업자 대출이 지난 1년 새 14% 이상 불었다. 특히 은행이 아닌 2금융권에서도 자영업자 대출이 큰 폭으로 증가하는 추세다.

한국은행이 23일 발표한 '하반기 금융안정 보고서'에 따르면 9월 말 현재 자영업자 대출 규모는 작년 같은 시점보다 14.2% 늘어난 887조5천억원이다. 자영업자의 대출 증가 속도가 전체 가계대출(10.0%)보다 빠르다.

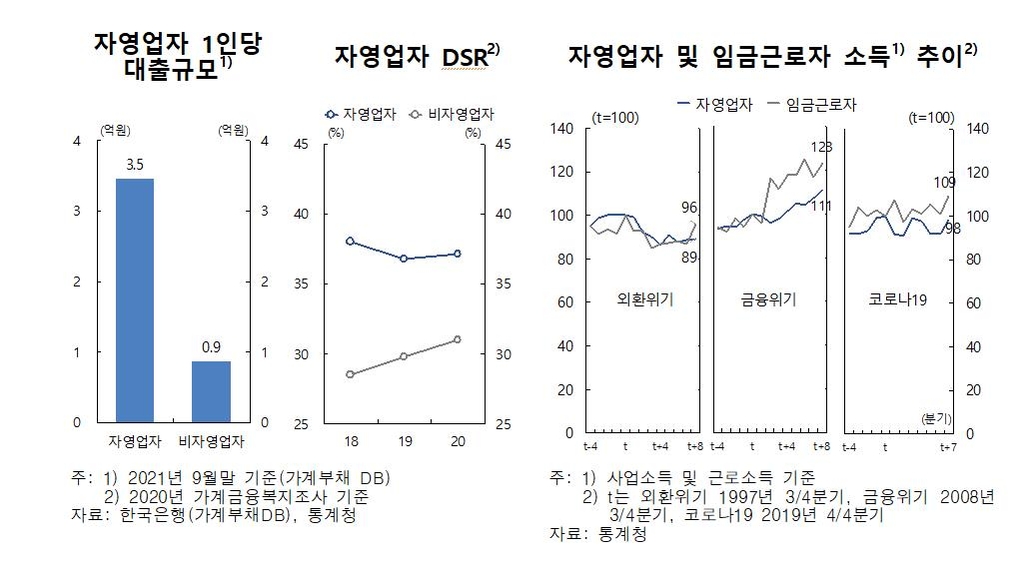

자영업자 1인당 대출은 평균 3억5천만원으로, 비(非)자영업자(9천만원)의 거의 4배 규모다.

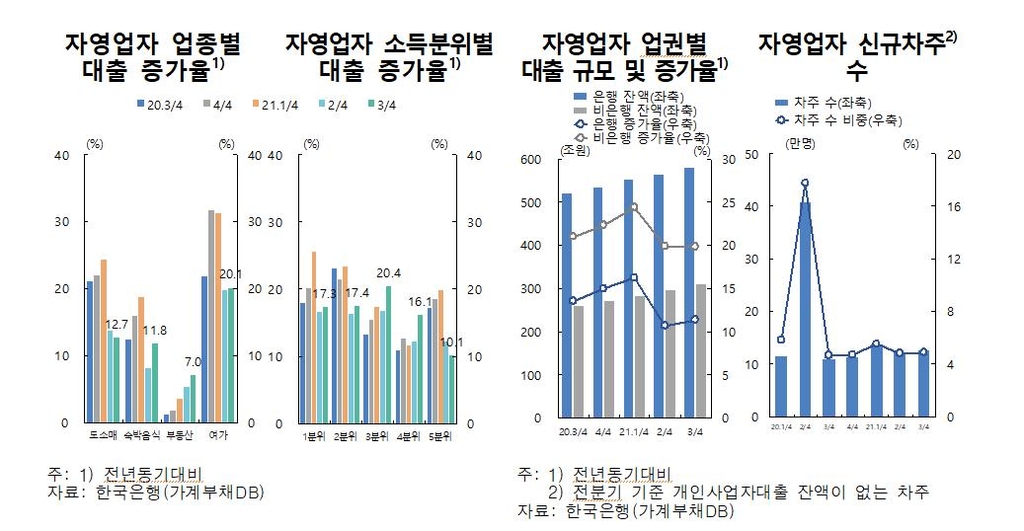

업종별 증가율은 도소매(12.7%), 숙박음식(11.8%), 여가서비스(20.1%) 등 대면서비스 부문에서 높았다.

자영업자 대출 증가율을 소득에 따라 나눠보면 3분위(20.4%), 2분위(17.4%), 1분위(17.3%) 순이었다.

자영업자는 올해 3분기 현재 578조1천억원을 은행에서, 309조5천억원을 비은행권에서 빌린 상태였다. 비은행권 대출 증가율(전년동기대비 19.8%)이 은행 대출 증가율(11.3%)을 크게 상회했다.

이처럼 자영업자의 대출이 급증한 것은 코로나19 사태 이후 매출 감소 때문으로 추정되는데, 올해 10월 기준으로 숙박음식업과 여가서비스업의 생산지수는 코로나19 이전 2019년 12월과 비교해 89.8%, 72.8% 수준이다.

금융지원 등의 영향으로 자영업자 대출 연체율은 올해 3분기 현재 0.19%(국내은행 개인사업자 기준)에 불과하다.

자영업자의 가계대출 가운데 부동산담보대출의 비중은 69.3%로, 비자영업자(55.7%)보다 높다. 특히 환금성이 낮은 주택 외 부동산담보대출 비중(19.0%)이 비자영업자(11.7%)의 2.5배에 이른다.

만약 향후 부동산 가격이 내려가면 자영업자의 채무상환 능력도 취약해질 것으로 전망된다. 더구나 자영업자의 대출 가운데 상환 부담이 큰 일시상환대출이 45.6%, 만기 1년 이내 대출이 69.8%(개인사업자대출 기준)에 이르는 점도 걱정거리다.

한은은 "코로나19 변이 발생과 사회적 거리두기 장기화로 자영업자의 채무상환 능력이 악화할 수 있는 만큼, 관계 당국과 금융기관은 리스크 관리를 강화하고 취약·고위험 자영업자에 대한 맞춤형 관리 방안을 강구할 필요가 있다"고 조언했다.

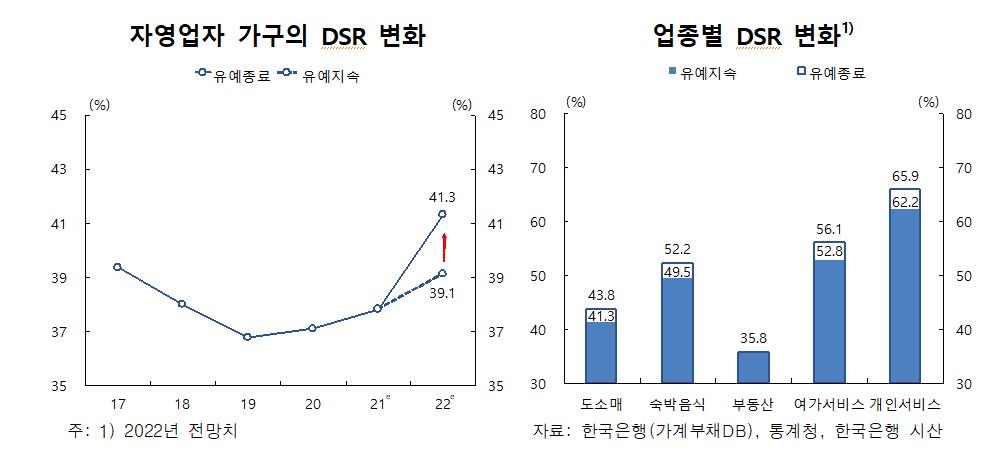

한은은 내년 3월 소상공인 대출 만기 연장·원리금 상환유예 조치가 끝날 경우 자영업자의 총부채원리금상환비율(DSR)이 41.3%에 이를 것으로 추정했다. 지원이 유지되는 경우(39.1%)보다 2.2%포인트(p) 높은 수준이다.

대부분 업종에서 DSR이 오르는데, 특히 여가서비스(52.8%→56.1%, +3.3%p)와 개인서비스(62.2%→65.9%, +3.7%p)의 상승 폭이 클 것으로 예상됐다.